Plano de desenvolvimento operacional

Buscando alcançar uma atividade microfinanceira que tenha bases operacionais sólidas, o Itaú Microcrédito centrou esforços no desenvolvimento de ferramentas e na estruturação de um plano de desenvolvimento operacional que procura estabelecer os objetivos, as atividades e os resultados para concretizar as estratégias bem como as metas definidas nas projeções financeiras.

Ações Implementadas

Para atingir os resultados em termos de controle e gestão da carteira em risco, o seguinte programa foi implementado, com o apoio do Banco Interamericano de Desenvolvimento (BID) e do Consultative Group to Assist the Poor (CGAP), organismo ligado ao Banco Mundial:

Atividade 1. Avaliar e ajustar as metodologias de crédito, acompanhamento e cobrança do Itaú Microcrédito.

Com mais responsabilidade e autonomia em sua atuação, o Itaú Microcrédito realizou uma revisão completa de todas as suas políticas e procedimentos, examinando pontos importantes de estrangulamento do processo de crédito, acompanhamento e cobrança, efetuando as seguintes mudanças:

- A ficha de avaliação econômico-financeira (FAEF) se tornou mais ágil, contendo dados essenciais para a avaliação do risco do cliente.

- As políticas de crédito flexibilizaram as exigências documentais (apresentação de extratos bancários etc.), o que acarretou uma modificação nos critérios de análise, hoje mais baseados nos dados coletados em campo na FAEF.

- A área de pré-análise passou a checar, essencialmente, restritivos internos e externos dos clientes, excluindo-se de seu escopo verificar dados de crédito por telefone. Esses dados ficaram sob a responsabilidade exclusiva do agente de crédito.

- A área de cobrança adquiriu uma nova régua, mais simples e focada na inadimplência até 30 dias. Desenvolveu-se uma campanha junto aos agentes denominada “30 é demais!”, dando incentivos para que seus clientes em atraso não ultrapassem as mencionadas faixas.

Atividade 2. Desenvolver a metodologia de capacitação da equipe e dos multiplicadores.

Essas mudanças são complementadas por duas ações: uma metodologia de capacitação renovada e um acompanhamento em campo dos agentes de crédito e supervisores na implementação das novas políticas.

As metodologias de capacitação foram inteiramente revistas. Acrescentaram-se mais práticas de campo, intercalando-se com a formação em sala de aula. Os módulos de capacitação foram reformulados, focando intensamente na cultura de microcrédito, na conscientização do agente de crédito por uma qualidade da carteira excelente e numa captação territorial, independente dos canais do banco.

Esse processo culminou em um novo modelo de capacitação inicial e contínua para toda a equipe do Itaú Microcrédito, baseada num conceito de trilha: o agente de crédito passa por diferentes fases até poder se formar num período de dois anos, quando estará capacitado a se apresentar como candidato ao posto de supervisor. A ênfase da capacitação está no processo de originação do cliente, nas práticas de venda e na qualidade da carteira, e a passagem para cada uma das fases exige a realização de uma prova. Caso o agente seja reprovado, terá que realizar o módulo anterior. A passagem de um módulo para outro habilita o agente de crédito a receber uma promoção – condição necessária, mas não suficiente, para que ele possa evoluir em sua carreira. Dessa maneira, além da formação inicial, nos dois anos que seguem a sua contratação o agente será continuamente formado.

Atividade 3. Capacitação da equipe: gerentes, supervisores, agentes, mesa de crédito, back office.

Segundo a empresa, todas as equipes do Itaú Microcrédito passaram, sem exceção, pelos módulos de capacitação (cerca de 120 funcionários). Os relatórios da consultoria contratada relatam que as equipes estão hoje motivadas e trabalhando com uma cultura bastante unificada e sólida.

Outro ponto a ser destacado é a concepção de uma equipe interna de capacitação, responsável por todo o processo de formação e acompanhamento em campo (até então realizado pelos consultores contratados pelo projeto BID). O que se busca é que todo o conhecimento seja internalizado e absorvido por uma equipe composta por aproximadamente cinco pessoas, em parte formada por agentes de crédito promovidos à área de capacitação, escolhidos por performance e tempo de casa, e treinados para a comunicação de conteúdos.

Atividade 4. Assistência Técnica em campo para agentes de crédito e supervisores.

A empresa destaca a Assistência Técnica em campo como o maior diferencial dos trabalhos realizados até o momento. Os agentes de crédito foram acompanhados em campo, em módulos que focaram desde as práticas de prospecção às práticas de cobrança, passando pela coleta de informações socioeconômicas e pela análise de crédito. A capacitação das equipes de campo é complementada também pela formação e acompanhamento da área de crédito e do backoffice.

Atividade 5. Desenvolver metodologias de controle interno e implantar uma área de auditoria interna.

Foi desenvolvido um processo de auditoria interna que foca, principalmente, no respeito às políticas e na aplicação das melhores práticas ensinadas através da capacitação e acompanhamento em campo. A área é composta de dois colaboradores com experiência em campo, provenientes das equipes operacionais.

A equipe que realiza os controles internos está sob a Gerência de planejamento e controles, que também cuida da produção das informações operacionais e gerenciais. Trata-se, mais do que uma unidade de auditoria, de uma atividade de compliance, já que atua mais na fase de definições ou estabelecimento das normas, divulgação e treinamento e no acompanhamento das transações no dia a dia. Seu objetivo maior é o de identificar oportunidades de aperfeiçoamentos e busca de eficiência e, por extensão, detectar indícios ou existência de fraudes ou irregularidades nas atividades de campo. Para completar a atividade de compliance, é necessário ainda que se desenvolva a total integração entre a equipe de controle interno e a nova equipe de capacitação acima mencionada.

Ferramentas para a melhoria da eficiência do agente de crédito

- Modelo híbrido de análise de crédito

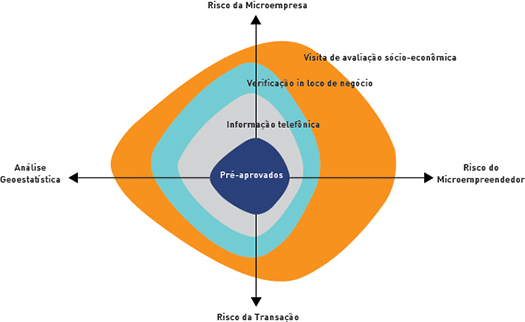

O Itaú Microcrédito elaborou um modelo conceitual híbrido de crédito que incorpora quatro níveis diferentes de risco: o risco do microempreendedor (seu comportamento financeiro, suas características sociodemográficas etc.), o risco do negócio (e do tipo de atividade exercida), o risco da transação (em função de montantes, prazos etc.) e uma avaliação geoestatística do microempreendedor em função das características socioeconômicas do seu entorno (Figura 5). Seu objetivo é permitir uma classificação do risco que oriente a intensidade de contato do agente de crédito com o cliente da pré-aprovação à classificação em faixas de risco, com diferentes tipos de ação correspondentes: coleta de dados por telefone, verificação in-loco focada exclusivamente no negócio e visita de avaliação socioeconômica completa do microempreendedor.

Figura 5: Modelo híbrido de análise de crédito

Com esse modelo, a empresa espera poder atender melhor sua clientela e, também, realizar uma oferta de crédito adequada aos microempreendedores já presentes nas bases das empresas do Grupo Itaú Unibanco, mas cujo risco não foi avaliado na perspectiva de uma operação de microcrédito produtivo orientado, evitando a negação desnecessária da demanda ou uma oferta aquém (em termos de montantes, prazos etc.) da que seria permitida pelas suas características.

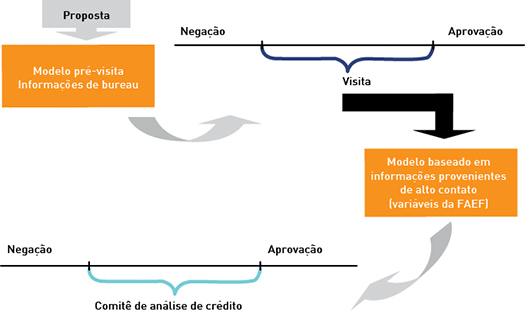

- Novos modelos de scoring

O Itaú Microcrédito utiliza modelos de scoring de potenciais clientes baseados em informações de histórico de crédito. A implementação desses modelos permitiu um melhor controle da inadimplência (um backtest e estudo de simulação indicaram potencial redução de 50% na inadimplência), além de ganhos de eficiência, já que decisões sobre parte das propostas podem ser tomadas com economia de tempo de coleta de informações pelos agentes e de análise pelo comitê de crédito.

Após a primeira triagem por esse modelo inicial, um segundo modelo, em desenvolvimento, inclui dados mais detalhados na visita do agente ao cliente. Este modelo incorpora de forma mais completa os diferentes níveis de risco (microempresa, microempreendedor, transação e geografia) (Quadro 8).

Quadro 8- Modelos de scoring desenvolvidos

- Gestão de carteira e geoprocessamento

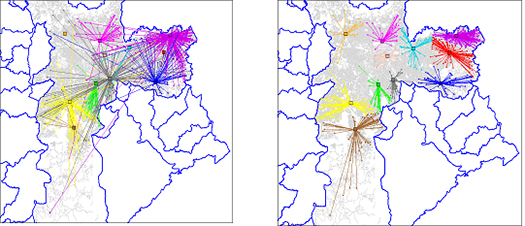

O Itaú Microcrédito investiu também no desenvolvimento de ferramentas de gestão de carteira através de geoprocessamento.

Foram consideradas 1.100 propostas de 11 agentes e crédito, geoprocessadas através dos códigos postais dos endereços dos negócios dos clientes. Ao se cruzar as propostas com a base de atuação dos agentes de crédito, verificou-se o padrão de dispersão dos clientes (Figura 6.A).

A extrema dispersão e superposição de áreas de atuação observadas geraram perdas significativas de produtividade, e percebeu-se que muitos agentes atendiam pedidos em outras regiões que não sua própria base de atuação.

Figura 6 - Resultados do geoprocessamento

Fonte: Itaú Microcrédito

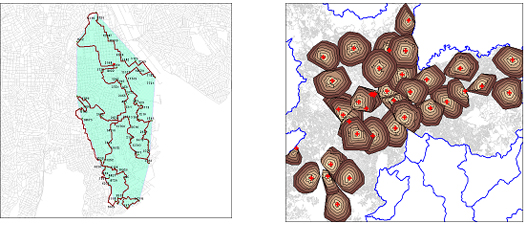

O geoprocessamento permitiu uma realocação dos clientes em função dos parâmetros ótimos de produtividade, evitando-se sua dispersão e a superposição de territórios, resultando na configuração da Figura 6 B, atualmente sendo implementada.

O geoprocessamento trouxe também outras importantes inovações, como a determinação de círculos concêntricos para a definição das bases territoriais dos agentes (Figura 7) com base nas características do território (como barreiras naturais e possibilidade de acesso), o que permitirá o estabelecimento do percurso mais eficiente para uma determinada série de visitas.

Figura 7 - Redefinição de bases territoriais para os agentes

Equipe e modelo operacional

O Itaú Microcrédito fechou 2011 com uma equipe de aproximadamente 120 colaboradores, sendo que cerca de 90% são funcionários do Itaú Microcrédito e os demais são funcionários do Itaú Projetos Cooperados.

A estratégia de microcrédito está baseada em operações em São Paulo, Rio de Janeiro e Porto Alegre, onde estão alocados cerca de 80 agentes de crédito e 10 supervisores. O público-alvo da operação são donos de pequenos negócios, em sua maioria empreendedores que atuam na informalidade, sem CNPJ.

A modalidade de crédito adotada é de Microcrédito Produtivo Orientado, que busca incentivar o desenvolvimento de atividades produtivas de microempreendedores que geralmente não têm acesso às linhas tradicionais de crédito, e se baseia no relacionamento direto com os empreendedores no local onde é executada a atividade econômica. O atendimento ao empreendedor é feito por agentes de microcrédito treinados para prestar orientação educativa sobre o planejamento do negócio e a definição das necessidades de crédito e de gestão voltadas para o desenvolvimento do empreendimento. O contato com o microempreendedor é mantido durante o pagamento do crédito visando ao seu melhor aproveitamento e à sustentabilidade econômica da atividade.

Os empréstimos variam entre R$ 400 a R$ 14.200, e os pagamentos podem ser feitos em até 18 parcelas, de acordo com a finalidade do crédito. A taxa de juros recua a cada renovação, iniciando em 4% ao mês e podendo chegar a 2,8% ao mês.

Em geral, os atendidos são microempreendedores formais e informais das classes C2, D e E – donos de padarias, mercearias, lan houses e salões de beleza, entre outros. A atuação do agente de microcrédito nas regiões carentes permite não apenas a bancarização desses empreendedores, mas também que o banco tenha um maior entendimento das atividades realizadas por eles.

Quadro 9-Maior proximidade entre o microemprendedor e o agente de crédito

- Agentes de crédito: papel e perfil

A base da atuação do microcrédito é o estabelecimento de uma relação de confiança entre o empreendedor e o agente de microcrédito. O agente se desloca até as comunidades, visita clientes potenciais, analisa seu perfil socioeconômico e seus negócios, e então oferece uma linha de crédito adequada às suas necessidades. Há um esforço em atender às necessidades específicas dos clientes e aumentar a eficiência operacional para tornar o custo do crédito mais acessível. Além disso, é seu papel disseminar conceitos sobre o uso consciente do crédito junto aos pequenos empreendedores. O agente orienta, acompanha e monitora a aplicação dos valores emprestados. Esse tipo de empréstimo firmado diretamente entre os agentes de microcrédito e os microempreendedores é denominado operação de 1o Piso.

O perfil do agente de microcrédito, por sua vez, é de profissionais com raciocínio analítico e condição socioeconômica semelhante à dos clientes desse segmento. Buscam-se agentes locais, e com uma identificação com a importância da transformação social. Para contribuir com o desenvolvimento desses colaboradores, a empresa apoia seus cursos universitários, o que contribui para sua retenção. O banco planeja também se aproximar de projetos sociais nas comunidades como forma de promover a formação de talentos locais.

- Funcionamento branchless

Do ponto de vista organizacional, o modelo do Itaú Microcrédito é totalmente branchless. Não há agências, mas territórios de atuação definidos para os agentes, que dispõem de smartphones para que operem diretamente com os clientes em tempo real, obtendo-se agilidade no atendimento. O agente de crédito e o seu respectivo supervisor podem assim realizar com maior presteza suas funções de prospecção, análise de crédito, acompanhamento e cobrança. Cada supervisor tem uma equipe de 08 a 10 agentes de crédito.

As informações econômico-financeiras dos clientes são repassadas através de cyber cafés à mesa de crédito, composta por oito pessoas, e o comitê de crédito é feito por telefone, entre um analista da mesa de crédito, o agente de crédito, e se necessário, envolvimento do supervisor. É no comitê que é tomada a decisão de aprovação ou negação do crédito. O processo de concessão de crédito, que anteriormente levava sete dias, pode ser realizado em até dois dias.

- Estruturas de apoio

Há ainda duas estruturas de apoio: um backoffice operacional, que insere no sistema as propostas enviadas pelo agente de crédito, realiza a pré-análise para verificação de restritivos e atende demandas dos agentes de crédito quando há a necessidade de verificação de algum dado, além do canal telefônico receptivo de contato dos clientes e potenciais clientes; e outra de telemarketing, que entra em contato com clientes potenciais e realiza o trabalho de oferta do microcrédito e direcionamento para o agente que atua no território onde o cliente está situado.

Além disso, a área de capacitação (ver acima) acompanha em campo os agentes de crédito que apresentam os piores resultados visando consolidar as melhores práticas microfinanceiras e capacitar os agentes de crédito novos. São fornecidos apoio prático e didático em questões relacionadas a cobrança, análise de risco, prospecção de negócios, gestão do tempo e, principalmente, construção de uma carteira de clientes de qualidade.

A régua de cobrança foca nas ações de visita aos clientes a partir do quinto dia de atraso, sendo que desde o primeiro dia já se faz um contato telefônico. A ideia é não deixar que o cliente atrase mais do que 30 dias – mas, se isso acontecer, o supervisor do agente de crédito bem como uma equipe de cobrança interna entram em ação para apoiar a cobrança até o write off 32 gerencial, que ocorre após 180 dias de atraso.

Critérios para a concessão de crédito: expansão com responsabilidade

O Itaú Microcrédito estabeleceu uma Política de Concessão de Crédito disponível a todos os seus colaboradores e cujos critérios são baseados nos Princípios do Equador e nas sugestões do IFC.

São financiadas apenas atividades que respeitam as normas socioambientais, excluindo aquelas que, entre outros aspectos:

- utilizem formas exploratórias de trabalho, trabalho escravo ou forçado ou trabalho infantil;

- produzam ou comercializem produtos ilegais, armas e munições, tabaco, animais selvagens ou produtos regulamentados sob a Convenção sobre o Comércio Internacional de Espécies da Flora e Fauna Selvagens em Perigo de Extinção (Cites), materiais radioativos, equipamentos para desmatamento, produtos farmacêuticos e produtos que contenham PCB (Polychlorinated biphenyls) ou pesticidas-herbicidas sujeitos às proibições internacionais.

A orientação é que o crédito pode ser oferecido apenas para microempreendimentos que tenham impacto positivo no desenvolvimento da comunidade e que sigam práticas sustentáveis. Antes da concessão, o agente de crédito faz uma avaliação global sobre o microempreendimento, identificando, além das questões relevantes ao crédito, se a situação do negócio não fere a política do Itaú Microcrédito e as legislações vigentes. Caso algum tipo de desvio seja identificado após a concessão do crédito, o agente tem a responsabilidade de orientar o cliente, bem como se certificar de que o crédito não seja renovado até que o usuário se adapte à política.

- Evitando o superendividamento

Para proteger o cliente de superendividamento, são adotados controles, como a obrigatoriedade de apresentar determinados documentos, o estabelecimento de limites (R$ 10 mil no primeiro crédito) e exigências para a concessão, como trabalhar na atividade há, no mínimo, um ano para solicitar capital de giro. O modelo de análise de crédito também permite a concessão segura, dentro da capacidade de pagamento do cliente.

Para acompanhar a utilização do crédito, o agente visita o empreendimento aproximadamente 15 dias após a concessão, etapa considerada tão importante quanto as anteriores de prospecção, análise e concessão.

Funding

O funding do Itaú Microcrédito está atrelado ao Programa Nacional de Microcrédito Produtivo Orientado, que determina que 2% dos depósitos à vista dos Bancos Múltiplos Comerciais devam ser destinados direta ou indiretamente (operações de segundo piso) ao microcrédito, caso contrário esses recursos são retidos em conta não remunerada no Banco Central. De acordo com o perfil da clientela, há um limite a montantes e uma restrição quanto ao seu faturamento (até R$ 360.000,00) e renda bruta anual (até R$ 60.000,00), quanto às taxas de juros (máximo de 4% ao mês) e quanto à taxa de abertura de crédito (máximo de 3% sobre o valor do empréstimo).

A empresa ressalta que essas restrições não tornam desinteressante a exigibilidade devido ao baixo custo de captação que permite às instituições especializadas em microcrédito. Como o custo de oportunidade do empréstimo desses recursos para os Bancos com carteira múltipla é nulo (ou emprestam ou retêm os recursos em contas não remuneradas no Banco Central ), sua oferta é realizada a taxas muito atrativas (em torno de 1,5% a.a.).

Contudo, há ainda todos os custos para se implantar e manter a operação, nos moldes aqui mencionados. Pesa aqui o fato de que, para o Itaú Unibanco, o microcrédito é visto como uma nova fronteira que pode gerar outros negócios adaptados ao público de baixa renda, daí o esforço em estabelecer uma cultura de microcrédito e internalizar o conhecimento adquirido de modo a aproveitar sinergias com outras áreas de negócio do banco. É, por essa razão, colocado como um investimento da unidade Itaú Projetos Cooperados.

Todos os recursos para custear as equipes de desenvolvimento, consultoria para a geração de conhecimento, novas tecnologias e sistemas, marketing institucional e marketing junto aos clientes, modelos matemáticos, treinamento de equipes, desenvolvimento de produtos e gestão de operações de 2o piso compõem o orçamento da Itaú Projetos Cooperados. Esse orçamento apenas inclui investimentos e é um compromisso do Itaú Unibanco com o desenvolvimento do Itaú Microcrédito. Em cinco anos, o Itaú Unibanco espera investir aproximadamente R$ 22 MM nesses projetos, sendo que o total para os três próximos anos se eleva a R$9,8 MM. Dessa maneira, os custos de desenvolvimento da Microinvest/Itaú Microcrédito – inerentes à sua participação num grupo financeiro de grande porte cujas exigências tornam os custos para desenvolvimento da operação suficientemente elevados para uma operação de microcrédito – não impactarão seus resultados.