Plano de crescimento e projeções até 2015

Objetivos de longo prazo

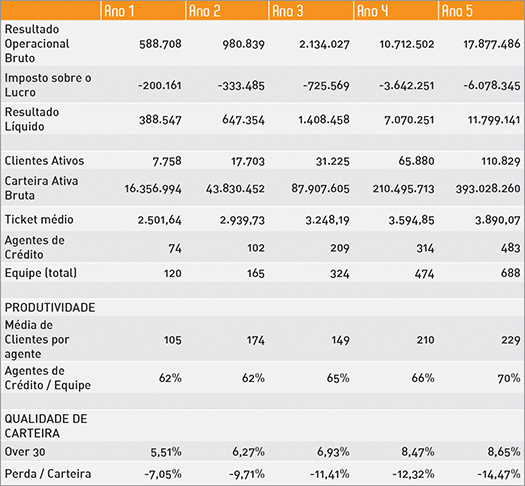

Em cinco anos o Itaú Microcrédito pretende atingir uma carteira ativa bruta de R$ 393.028.260,34, concentrando sua atuação no Sul e Sudeste do país. Sua principal estratégia de captação será, além da prospecção territorial realizada pelo agente de crédito, a utilização das bases de clientes do Grupo classificados como "autônomos" e de "baixa renda". Essas bases, trabalhadas por equipes de técnicos em modelagem matemática e geomarketing, alimentarão uma equipe de telemarketing com prospects dentro das áreas de atuação dos agentes de crédito. A empresa acredita que a utilização das bases de clientes associada ao modelo de atuação branchless viabilizarão os ganhos de produtividade previstos, passando de 105 para 229 clientes por agente de microcrédito em 5 anos (Tabela 2).

Tabela 2 - Projeções de evolução em 5 anos

Fonte: Itaú Microcrédito

Plano de crescimento

Segundo o Itaú Microcrédito, os ganhos de produtividade já vêm sendo verificados no padrão de evolução dos agentes recentemente contratados. A estratégia de capacitação tem demonstrado que um agente iniciante atinge suas metas dentro dos primeiros seis meses. Isso sem contar ainda com o apoio da sinergia do Grupo.

O trabalho principal da capacitação tem sido o de desenvolver uma cultura de desempenho ótimo, tanto em volume quanto em qualidade de carteira. Com base no aprimoramento das metodologias e práticas de capacitação, o Itaú Microcrédito acredita em 2014 estar apto a realizar uma seleção significativa de agentes.

A projeção prevê um aumento do ticket médio devido ao ajuste pela inflação do aumento dos valores nas renovações, além de uma tendência de crescimento da carteira com clientes mais estruturados. As análises das carteiras do Grupo indicam que os clientes de baixa renda possuem o perfil projetado.

Um ponto a ser destacado é que a qualidade de carteira deve permanecer bastante controlada. O crescimento previsto tem direta relação com a maior exposição ao risco, mas a empresa acredita poder manter os patamares de over 30 (operações vencidas há mais de 30 dias) apontados graças a um trabalho consistente de mudança cultural, que já fez o indicador cair de 22% a 7% num período de 18 meses. A cultura de relacionamento e responsabilização do cliente e a cobrança rápida da mora se consolidaram entre os agentes de microcrédito.

O Itaú Microcrédito acredita que a melhoria na qualidade da concessão do crédito – graças aos modelos de score –, somados à implementação da área interna de auditoria de processos e procedimentos, oferecerá a capacidade de controle sobre as ações de suas equipes de campo e de identificação e correção rápida de desvios.

Segundo dados da empresa, a combinação da sinergia com o conglomerado na prospecção de clientes, a utilização intensiva de tecnologias de informação e a utilização de modelos matemáticos no apoio à decisão de crédito permitirá ganhos de escala e de eficiência que se refletiriam numa queda importante das taxas médias de juros, que passariam de 3,6%, em 2011, a 2,7% em 2015 35.

A projeção é que o Itaú Microcrédito chegue em 2015 com um lucro líquido de aproximadamente R$ 11,8 MM. Esse resultado, entretanto, refletiria apenas as operações de primeiro piso e não incluiria as diversas atividades microfinanceiras do Itaú Unibanco ainda não quantificadas e que seriam resultantes do estabelecimento dessa nova cultura e aprendizagem do Grupo com a experiência do microcrédito.