Parte III: A metodologia

Passo a passo

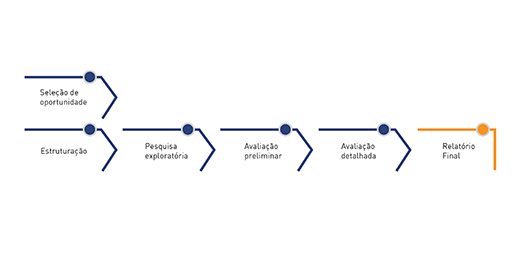

A metodologia desenvolvida considera seis etapas de análise de cada investimento:

Figura 12: Passo a passo

O conceito é que a metodologia de avaliação de variáveis de sustentabilidade corra em paralelo ao processo de avaliação econômico-financeira, daí suas etapas serem correspondentes.

Seleção de oportunidades

Objetivos principais:

- Analisar as características relevantes de cada oportunidade de investimento em relação às variáveis de sustentabilidade, incluindo inovação e governança.

- Listar pontos críticos preliminares de cada oportunidade de investimento.

O primeiro passo é a seleção de oportunidades. Com o levantamento de pontos críticos, uma das perguntas-chave a serem respondidas nessa fase é se existe alguma característica de sustentabilidade que pode ser considerada como fator impeditivo do projeto.

Estruturação

Objetivos principais:

- Definir cronograma e fases do projeto.

- Formalizar responsável pela “Avaliação de Sustentabilidade”.

- Estruturar time de análise (fase a fase).

A etapa seguinte é a de estruturação do projeto. Nessa fase, o planejamento já deve envolver os aspectos de sustentabilidade e definir quem será o responsável pela avaliação de sustentabilidade. Nesta etapa ocorre a reunião de kick-off e a área de sustentabilidade deve ser envolvida.

Os times que participarão de cada fase e contribuirão para o diagnóstico socioambiental envolvem membros das seguintes equipes:

Equipe interna da unidade de negócios do projeto em questão:

- Diretoria de Sustentabilidade

- Diretoria de Recursos Humanos

- Diretoria de Supply

- Diretoria Jurídica

Equipe da CCSA

- Diretoria de Sustentabilidade

- Instituto Camargo Corrêa

Equipe externa

- ONGs locais

- Governo

- Instituições de ensino

Pesquisa exploratória

Objetivos principais:

- Levantar informações relevantes em relação às variáveis de sustentabilidade relacionadas ao projeto.

- Levantar hipóteses iniciais por meio de time multifuncional.

- Confirmar hipóteses com base em pesquisa exploratória.

Uma vez estruturado o projeto, parte-se para a pesquisa exploratória, quando se pesquisa mais informações sobre o ativo e seus aspectos de sustentabilidade. Essa pesquisa é uma extensão da desk research já feita para a área financeira – contato e leitura de relatórios de fontes especializadas e consultorias – com o objetivo de unir os aspectos de sustentabilidade aos econômico-financeiros e operacionais. Nessa fase, hipóteses são testadas a partir de eventos relacionados à sustentabilidade.

Nesse momento, as hipóteses ainda são qualitativas e serão quantificadas no momento seguinte, de avaliação preliminar.

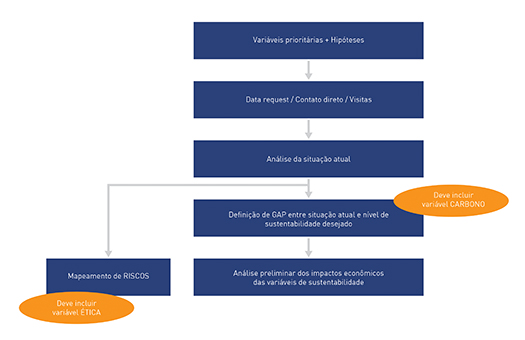

Avaliação preliminar

Objetivos principais:

- Analisar a situação atual das variáveis prioritárias.

- Fazer estimativa de investimento para eliminação do gap entre a “situação atual” e o nível de “Exigência GCC” de sustentabilidade.

- Fazer análise preliminar dos impactos econômicos das variáveis de sustentabilidade.

- Mapear riscos.

Figura 13 - Avaliação preliminar

Nessa fase ainda não há acesso a dados detalhados do ativo, mas é feita uma avaliação com valores preliminares baseados na pesquisa exploratória. Essa avaliação preliminar produz uma análise da situação atual da empresa e uma estimativa de investimento que já inclui aspectos de sustentabilidade, além dos econômico-financeiros. Além disto, é feito também o mapeamento de riscos, que abarca os aspectos não contingenciados.

Avaliação detalhada

Objetivos principais:

- Validar e detalhar os impactos econômicos das variáveis de sustentabilidade.

- Identificar ideias de sustentabilidade vinculadas ao projeto.

- Fazer plano de implementação dos investimentos em alto nível.

A avaliação detalhada ocorre no momento em que se avançou nos contatos com o novo negócio e já está se realizando a avaliação de due diligence, caso se tenha acesso aos documentos da empresa target que permitam analisar, agora com dados reais, se aquela avaliação preliminar corresponde à realidade. Valores díspares nas variáveis são corrigidos e riscos adicionais identificados, atualizando-se o cálculo de VPL (Valor Presente Líquido) pós- due diligence. Aqui também se verifica se a empresa target cumpre todas as legislações e normas pertinentes.

Essa etapa responderá quanto será investido em sustentabilidade e qual o benefício financeiro obtido em contrapartida a esse investimento, apresentando o plano de implementação.

Relatório final

Objetivos principais:

- Quantificar desembolsos necessários para alcançar cada patamar de sustentabilidade.

- Consolidar riscos e ideias sustentáveis intrínsecas ao projeto.

Após a avaliação detalhada de due diligence, é feita a apresentação do Relatório Final, a partir do qual se tomará a decisão de prosseguir ou não com o investimento – comprar ou não o ativo. Essa apresentação reúne as dimensões econômico-financeiras e de sustentabilidade. As práticas sustentáveis do projeto (intrínsecas ou não) são destacadas por meio de um Selo de Sustentabilidade e consolidadas neste relatório.

O Relatório Final reúne o produto de cada uma das etapas descritas no Passo a Passo (Figura 12), consolidado nos seguintes conteúdos:

A. Análise da situação atual.

B. Validação do nível de sustentabilidade almejado para o projeto.

C. Mapeamento de riscos relacionados à sustentabilidade e quantificação de seus impactos potenciais.

D. Quantificação do investimento necessário para redução de GAP entre situação atual e nível de sustentabilidade almejado.

E. Comparação de retorno com e sem investimentos em sustentabilidade.

F. Compilação das práticas sustentáveis consideradas no projeto.

Os processos de discussão e tomada de decisão correspondentes aos principais componentes do Relatório Final serão discutidos a seguir.

Fluxo de análises e seus efeitos no processo de tomada de decisão

Significado de cada nível da Régua de Sustentabilidade

Um aspecto-chave para nortear a discussão em cada projeto é a definição da régua de sustentabilidade. O que é considerado impeditivo para que se entre ou não em um negócio? O Grupo irá definir uma régua para cada unidade de negócio.

E o que caracteriza o nível mínimo? Este corresponde ao cumprimento de todas as políticas corporativas do Grupo CC. “Hoje temos normas e políticas para o Grupo – de gestão de pessoas, ambiental, de conduta, normas de bonificações etc. A partir do momento em que se compra uma empresa, é feita uma avaliação com base nas nossas políticas e normas, já que pode haver gaps. A grande referência são essas normas e políticas da empresa, que já são validadas e assinadas pelo Conselho de Administração e, no mínimo, têm que ser implementadas”, argumenta Livio Kuze.

Já os níveis objetivo de longo prazo e aspiracional são duas categorias mais semelhantes – ambas apontam para excelência, o que muda é o nível e o grau de dificuldade para atingi-la. O objetivo de longo prazo é algo mais palpável, a base para um plano evolutivo. Já o aspiracional é aquele estágio que não é facilmente alcançável no longo prazo – uma visão de 5 anos – mas é a visão da empresa para o longuíssimo prazo.

Quem define cada nível para determinado projeto?

Cada unidade de negócio estabelecerá algumas variáveis corporativas, ou seja, quais são os níveis impeditivos, o mínimo, o de longo prazo e o aspiracional para determinada variável relevante para aquela unidade. Tomando por exemplo a importância da emissão CO2 para unidade de cimentos: será implementada uma régua corporativa válida para a emissão de CO2 que deve ser adotada pelos gestores de projeto dessa unidade.

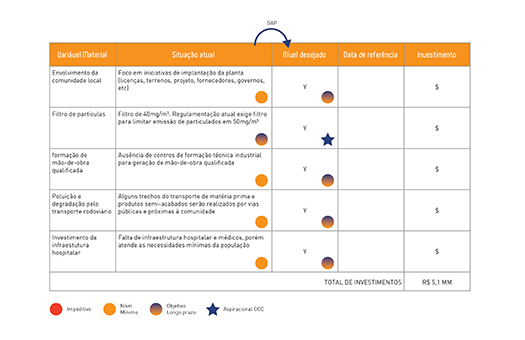

Na primeira versão da metodologia, os gestores do projeto teriam que quantificar cada um dos níveis da régua – o custo para se atingir o nível mínimo, os objetivos de longo prazo e o nível aspiracional – para que então se selecionasse um valor a ser incluído no projeto. Esse caminho foi logo descartado, por ser mais trabalhoso e gerar dados que não seriam utilizados. Ficou resolvido, então, que o gestor deveria identificar sua situação atual (X) e já optar por um nível desejado (Y), quantificando o custo de ir de X a Y (Figura 14).

– Como é definido o nível almejado?

Nem sempre o gestor seleciona como meta o nível aspiracional. A escolha pode ser de um dos demais níveis, com exceção do impeditivo. Além disso, não é obrigatório evoluir sempre em todas as variáveis, pode ser desejável manter a situação atual. Por exemplo, se a empresa já adota uma tecnologia acima dos padrões nacionais, pode optar por permanecer no mesmo nível já vislumbrado como ideal no longo prazo. Essa decisão depende da avaliação do gestor.

Para as variáveis corporativas, o gestor terá que se apoiar na régua de sustentabilidade, mas para as não corporativas ele terá capacidade de decisão. Para assegurar uma avaliação consistente, o responsável pelo projeto é assessorado pelas áreas de sustentabilidade de cada empresa do Grupo – e aí cabe à área fazer as perguntas certas e questionar o gestor. O processo ocorre com base nessa interação e a régua é construída em conjunto com a área de sustentabilidade, exatamente para que o distanciamento com a temática não prejudique ou gere um viés de baixar a régua.

Segundo Lívio, a definição da régua – a partir da qual se definem os gaps e riscos associados – foi o que gerou mais valor no processo, trazendo de fato as pessoas para uma discussão com ênfase em sustentabilidade. “Vimos que, colocando essa régua na mesa, e colocando 5 variáveis de sustentabilidade relevantes para o projeto, a discussão de sustentabilidade ocorre naturalmente”.

Ao discutir a régua com a área de planejamento e os demais envolvidos, a área de sustentabilidade dispõe de uma ferramenta concreta para definir e incorporar variáveis de sustentabilidade ao projeto desde o seu início. Essa mudança no modo de entrada do assunto pode fazer toda a diferença para sua efetivação. Uma vez definidas as variáveis e os níveis de evolução correspondentes, é produzida a quantificação desses investimentos.

A síntese: Relatório Executivo de Sustentabilidade

A essência da metodologia está na consolidação das informações críticas para a tomada de decisão do acionista. O Relatório Executivo de Sustentabilidade reúne os seguintes produtos:

A. GAP de sustentabilidade e investimentos

B. Riscos vinculados às variáveis de sustentabilidade

C. Investimento detalhado e plano de ação

D. Comparação de retorno

E. Compilação das práticas sustentáveis

As perguntas-chave a serem respondidas pelo gestor do projeto são:

- Quais são as principais práticas de sustentabilidade vinculadas ao projeto?

- Quais são os investimentos em sustentabilidade que acreditamos ser necessários no projeto?

O relatório produzido pelo gestor, com todos esses componentes de análise, é primeiramente discutido e alinhado com o time do projeto, quando a área de sustentabilidade pode sugerir questões – conforme vimos. A palavra final, porém, é do gestor responsável. A partir daí, é fechado o relatório final e submetido ao acionista, numa reunião de aprovação ou não do projeto.

O principal produto é a análise de gap (Figura 14), que aponta quanto é preciso investir para que uma variável de sustentabilidade atinja o nível desejado.

O mapeamento de riscos é feito paralelamente a esse exame. Algumas das variáveis essenciais levantadas na pesquisa exploratória são endereçadas por decisões do gestor. Em tais casos, as ações de contingência estabelecidas reduzem o impacto do risco associado e são transformadas, em grande parte, em ações de sustentabilidade – e, portanto, incorporadas ao gap quantificado. Os riscos restantes, não endereçados por ações, são alocados sob “riscos vinculados à variável de sustentabilidade” (item B), que provavelmente terão uma probabilidade alta ou impacto alto.

Assim, o que é material – variáveis que se conseguiu identificar, quantificar e para as quais se estabeleceu uma decisão – é elencado na matriz de materialidade, que, ao final, se transforma na avaliação de gaps: qual é a situação atual, e onde desejo estar.

A partir do cálculo de fechamento do gap e o levantamento de riscos, o que se tem é o plano de ação e a indicação de como o gestor pretende fazer os investimentos em sustentabilidade ao longo do tempo – o item C. Ou seja, o quanto será investido e como será feita a implementação.

Figura 14: Avaliação de gap

O item D consolida a análise, fazendo o balanço da comparação de retorno.

Quanto ao item D, enfatizam-se aos gestores de que não se trata de uma análise para justificar o investimento em sustentabilidade. Lívio alerta que a ideia por trás da metodologia é considerar a sustentabilidade como investimento, e não quantificar o retorno financeiro do investimento em sustentabilidade.

Os valores ali apontados são específicos do projeto e não incluem potenciais ganhos intangíveis, ou tangíveis, mas incertos. A orientação para as unidades de negócio é que, caso haja retornos da sustentabilidade palpáveis, comprovados e quantificáveis, podem ser incluídos. Mas, se forem difusos, intangíveis ou incertos, não devem ser contabilizados. Os benefícios potenciais da sustentabilidade intangíveis são apontados como “upsides potenciais não mensuráveis” no item C, não contabilizados no sumário executivo. São upsides não contabilizados do piloto o apoio dos stakeholders para a implantação e operação da planta; o aumento da produtividade devido à qualificação de mão de obra e melhoria da saúde dos funcionários e seus familiares; e a melhoria da imagem da empresa junto à comunidade.

Após a etapa D, cada prática de sustentabilidade recebe um selo, permitindo o mapeamento dessas iniciativas e sua consolidação no item E da apresentação final do projeto. Isso também facilita a consolidação e posterior comunicação das práticas de sustentabilidade do Grupo, evitando que iniciativas relevantes sejam esquecidas em levantamentos – para fins, por exemplo, de relatório de sustentabilidade – depois de implementadas e inseridas na rotina das operações.

Lições aprendidas

A empresa sumariza abaixo algumas das lições aprendidas ao longo do processo:

Quadro 16: Lições aprendidas