Parte II - Resposta ao desafio: desenvolvimento da metodologia

Em 2010, a área de planejamento estratégico propôs um plano de trabalho de dois a três anos, iniciando com um benchmarking para definição de uma metodologia inicial, seguido de uma aplicação piloto e finalizando, no terceiro ano, com discussões para implementação (Figura 9).

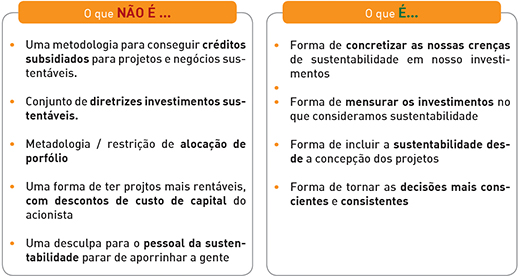

Quadro 15: VISÃO DA CCSA PARA O PROJETO

Figura 9: FASES DO PROJETO

Benchmarks

Em 2010, iniciou-se o benchmarking. A intenção era buscar uma metodologia de mercado e incorporá-la à metodologia de avaliação de empresas da CC. “Estudamos o Global Compact (ONU), UNEP-FI (United Nations Environment Programme Finance Initiative), PRI (Principles for Responsible Investiment/ONU), IFC (International Finance Corporation/Banco Mundial) para ver quais metodologias eles usavam. No final, concluímos que havia princípios estruturantes, mas não uma metodologia econômico-financeira de avaliação de ativos específica que incorporasse diretamente variáveis de Sustentabilidade”, conta Livio Kuze.

A conclusão do benchmarking foi que as práticas existentes eram relativamente parecidas com as da própria Camargo Corrêa: considerando a sustentabilidade, mas não mensurando ou incluindo suas variáveis no processo de decisão de investimentos estratégicos. Havia empresas que faziam pesados investimentos sociais locais ocorrendo em paralelo, mas o processo decisório de avaliação do investimento era independente. Não havia algo que explicitasse, em números, que determinada decisão foi tomada porque a empresa acredita que aquilo gera valor. Podia ser uma decisão consciente, mas não era formalizada. A Camargo Corrêa prosseguiu, assim, para a construção de uma metodologia que respondesse a suas necessidades.

Metodologia do Grupo Camargo Corrêa

Princípios

Ainda em 2010, foi construída uma metodologia preliminar, definindo quais seriam os princípios, os conceitos, e o passo a passo a ser seguido. Os princípios estabeleciam que a metodologia seria aplicável a todas as áreas de negócio. Outro princípio fundamental era a aplicabilidade a diversas escalas de investimento – da compra de um equipamento de R$ 1 milhão de reais à aquisição de uma empresa de 3 bilhões de euros, por exemplo.

Conceitos e ferramentas críticas

– Um único responsável pela análise financeira e de sustentabilidade

A primeira iniciativa foi estabelecer que as próprias pessoas que gerenciam o orçamento da companhia, ao avaliar qualquer investimento, assumissem a responsabilidade de incluir também a dimensão da sustentabilidade, ao invés de se ter um responsável por sustentabilidade que corre “por fora” na avaliação do projeto. Isso requer que pessoas de outras áreas possuam a capacidade de entender os temas de sustentabilidade, interagir com as demais áreas e avaliar os temas relevantes à sustentabilidade, além da capacidade de explicá-la perante os acionistas.

– Utilizar conceitos já difundidos no Grupo: Radar da sustentabilidade e avaliação de investimentos por análise de Gap

Em uma análise de gap, identifica-se a situação atual de cada variável e define-se a situação a ser alcançada em cada cenário de investimento.

Figura 10: Radar de sustentabilidade

Fonte:

Uma ferramenta importante para a avaliação de gap é o Radar da Sustentabilidade (Figura 10). A área de planejamento estratégico sugeriu que o conceito de “radar”, já familiar no Grupo para avaliação de gap, fosse incorporado à metodologia como base para um horizonte de evolução – e, consequentemente, de investimento – em determinado tema.

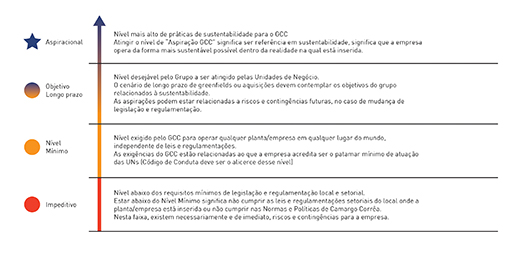

– Régua de Sustentabilidade

A Régua de Sustentabilidade (Figura 11) fornece um parâmetro evolutivo para as variáveis de sustentabilidade. Até 2011, os níveis estabelecidos para cada uma das variáveis eram únicos para o grupo inteiro. Contudo, com a discussão da Régua de Sustentabilidade ficou evidente a necessidade de um alinhamento do esforço organizacional no que se refere às especificidades de cada negócio.

A Régua da Sustentabilidade é a ferramenta mais importante da metodologia, uma vez que é nessa ferramenta que os executivos explicitam em que nível os investimentos de sustentabilidade deverão ser orçados para cada variável.

Foi definido que a Régua será determinada corporativamente para cada variável relevante, empresa e tipo de investimento. Em função das peculiaridades de cada negócio, a área de sustentabilidade está customizando o radar.

Definiu-se que qualquer investimento não pode de forma alguma considerar a situação “Impeditivo” de forma perene. Todos os investimentos deverão ser orçados pelo menos no “Nível Mínimo”.

Figura 11: Régua de sustentabilidade

Fonte:

- Identificação e avaliação de riscos

A prática de identificação e avaliação de riscos já estava assimilada no que se refere aos temas da sustentabilidade, e buscou-se incorporá-la à metodologia.

– Incorporação dos pontos relevantes ao roteiro de due diligence

Visando manter sempre uma correspondência com o processo de avaliação de investimento, as variáveis de sustentabilidade foram incorporadas ao roteiro geral de due diligence, resultando em um nível de exigência acima do nível legal.

Aplicação-piloto: Planta de Cimentos na Amazônia

Em 2011, a InterCement, holding do Grupo para os negócios de produção de cimento, propôs uma aplicação-piloto da metodologia no projeto de uma planta na Amazônia. Havia dificuldade de se acoplar a discussão da sustentabilidade ao projeto já na fase inicial – quando impactaria a concepção do projeto como um todo – e a metodologia veio de encontro a esse desafio.

Quando o projeto da nova fábrica foi escolhido para implementar o piloto, já se encontrava na fase de avaliação econômico-financeira, perdendo-se, portanto, o início. Os passos anteriores foram feitos retroativamente – análise de oportunidade, avaliação preliminar etc. (veja o “Passo a Passo” na figura 12) e a partir deles prosseguiu-se com a aplicação da metodologia com a avaliação de gap, análise de riscos, análise de comparação de retorno e compilação de práticas sustentáveis.

Aprendizagens com o piloto

O piloto contribuiu para ilustrar como a metodologia pode dar sustentação às visões e decisões dos líderes de novos projetos quanto a seus impactos mais amplos e de longo prazo. Sua aplicação efetiva enriquecerá a visão de futuro dos acionistas.

A metodologia traz como vantagem clara o fato de permitir que sejam tomadas decisões conscientes. Por um lado, a empresa – desde acionistas até lideres de projeto e respectivas equipes – adquire uma visão mais clara de seu real percurso em termos de impactos e desempenho. Por outro, permite à empresa apontar onde está adicionando e onde está subtraindo valor com determinadas decisões de investimento.

O que essencialmente muda com a metodologia? Intervenções socioambientais além da exigência legal já eram realizadas, mas não documentadas nem quantificadas. Por exemplo, ao definir que no refeitório de uma planta serão priorizados os produtos da agricultura local ao invés dos industrializados, inclui-se um custo adicional de estabelecer a logística, de risco de desabastecimento, ou outros riscos que não se saberia quantificar sem a metodologia, depois de implementadas as práticas. Os aspectos práticos da aplicação do piloto serão trazidos ao longo da discussão das etapas da metodologia, em caráter ilustrativo.

Discussão com as unidades de negócio e outras instituições

Com a conclusão do piloto e a validação da metodologia, as conversas se iniciaram com as unidades de negócio, recebendo de cada uma o feedback quanto à metodologia. Além disso, houve reuniões externas com escolas de negócio, como a Fundação Instituto de Administração - FIA (FEA/USP) e Fundação Dom Cabral, além de outras empresas do grupo, em busca de outras opiniões.

Aprovação do Conselho de Administração e preparo para a implementação

Após essa fase de feedbacks, a metodologia de avaliação de investimentos foi submetida à aprovação do Conselho de Administração, em janeiro de 2012. Uma vez aprovada, o compromisso para 2012 foi fazer um manual de orientação para sua implementação.

Outra tarefa após a aprovação do Conselho foi a construção das réguas correspondentes a cada avaliação de gap de sustentabilidade. Nessa fase, foram envolvidos diretores e gerentes selecionados das áreas de cimentos e de engenharia e construção para a definição das variáveis que comporão as réguas. Uma vez validadas as réguas e o manual, será feita uma distribuição massiva na organização.

Nesse processo a empresa teve como enorme facilitador o fato de tratar-se de uma diretriz vinda da alta direção. Embora essa decisão já tenha sido tomada em 2006, até então o nível gerencial não possuía, no dia a dia, o ferramental para transformar variáveis não financeiras em valores que possam dialogar com o tomador de decisão ou com o acionista.